最近よく耳にするようになった「リースバック」。横浜みなとみらいシニア住みかえ支援センター、高齢者住まいアドバイザーのKOYANAKIN(こやなきん)とSUZUKIN(すずきん)が、リースバックについて、2回に分けてわかりやすく解説します!!【第1回】

リースバックとは?

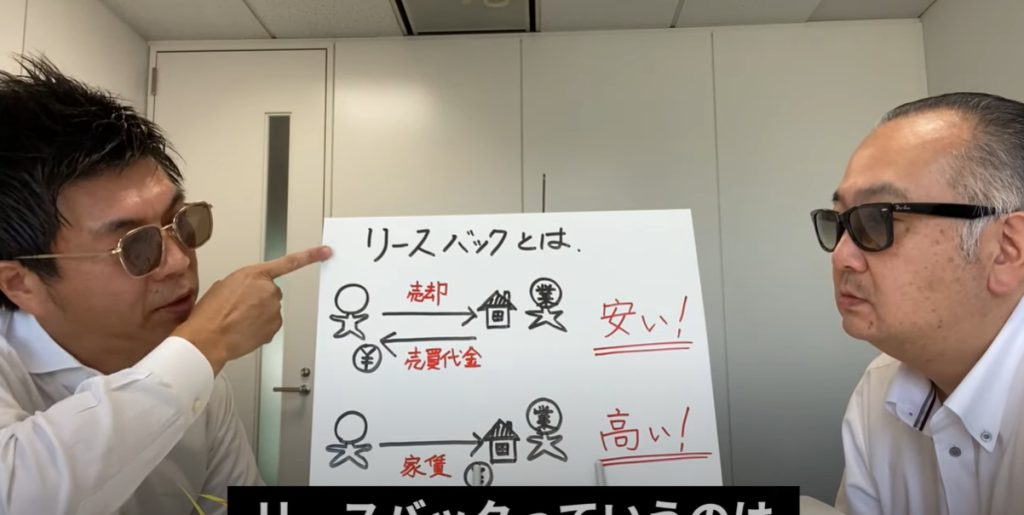

まず、リースバックっていうのは、自宅を売った後も、家賃を払ってそのまま住んでいられるといったサービスですね。

リースバックという、自宅を売った後もそのまま住めるというお話、一見、良い商品かなと思っちゃいます。

そうですね、あっ!こんなに良い商品があるんだ、と言ったことで飛びついちゃう人もいるんですけど、コレ、非常に怖いんです。

引越しをしないので、表面上は、自宅を売却したということは、ほぼほぼ分からない。

そうです。ご近所さんに知られるようなことはないとか、そういったメリットはあるかもしれません。でも、リースバックには、非常に怖いこと、問題点がありまして、、、

なんでしょうか?

リースバックの問題点

はい、一つはですね、ご自宅をリースバック会社さんに売るんですけども、かなり安く買われちゃいますよと、通常の相場に比べてですね、7割ぐらい、たとえば、本当は、3000万ぐらいで売れるようなご自宅がリースバックだと7割、まあせいぜい8割程度。

そんなに安いんですか?

はい、2割から3割ぐらいは安くなっちゃいます。

もう一つ。みなさんは、そこに住み続けなきゃいけないわけです、他ではなく、どうしてもそこに住み続けたいわけですから、通常よりも高めの家賃を要求される可能性が非常に高いです!

年間の家賃で言うと、売った金額、つまり、売買代金の10%から7%ぐらいでの家賃を設定されると、こんなこともあります。

となると、自宅を通常の相場より安く売って、なおかつ、通常の相場より高いお家賃を払うという事ですか?

そういう事です。

安く売って、高い家賃を払うという、ダブルパンチ、泣きっ面に蜂!

本当ですね。

弱り目に祟り目、もしくは、踏んだり蹴ったり、、、

安く売るかわりに、もう売った後の家賃は、ゼロ、じゃないんですね。

ゼロじゃないです。毎月、毎月、家賃は、発生します。

たとえば、本当は、3000万円で売れる自宅を7割ぐらいの2000万円とか2100万円で売って、更に、売った金額の7%から10%ぐらい、つまり、年間にすると、140万とか210万くらいの高い家賃になる可能性があります。

3000万円で普通売買できるものを、7割の2100万円で買われてしまうわけですね。

そこでもう単純に900万円ぐらい損をする可能性がある、かつ、その後は、高い家賃を払わなきゃいけない。

ずっと高い家賃を払わなければいけないけども、普通は、払い続けることができないので、結局、破綻します。

これをやった瞬間に破綻することはもう目に見えてますので怖いんですよ、という話なんですね。

買戻しのワナ

ただですね、リースバック会社さんは、“いやいや、そんなことありませんと、お客さんに資金に余裕ができれば、いつでも買い戻すこともできますよ”と言われるんですが、この買い戻しの金額がですね、なんと、売った金額の大体2割増し!!

2100万円で売った自宅を買い戻すのに、2100万円じゃないんですか?

“2100万で売った自宅を買い戻すのであれば、やっぱり2割は乗っけてください”と、つまり、“2400万円~2500万円で買い戻してくれるんであればいいですよ”、というね。

そうすると、2100万円で売ったものを2400万円~2500万円で買い戻す場合ですが、それまでに支払ったお家賃は、戻ってくるんですか?

戻ってきません。

なぜですか?

だって、それは、家賃ですから。

なので、売った後ずっと家賃を払い続けたうえに、もし、買戻しするためには、2割乗せて買い戻さなきゃいけないと。

もう、リースバック会社さんからしたら、買った後はずっと高い家賃を受け取れると。

一方、買い戻しをしてもらう場合には、2割程度乗っけて買い戻ししてもらえる約束をしておくので、どっちにしてもリースバック会社さんは、間違いないです。

本当ですね、、、

そうすると、リースバックって正直なんかメリットがあるんですかね、と思っちゃいますが。

数字上でみると、とてもメリットがあるとは言えないかなと。

で、ちょっとリースバックのからくりを説明します。

リースバックのからくり

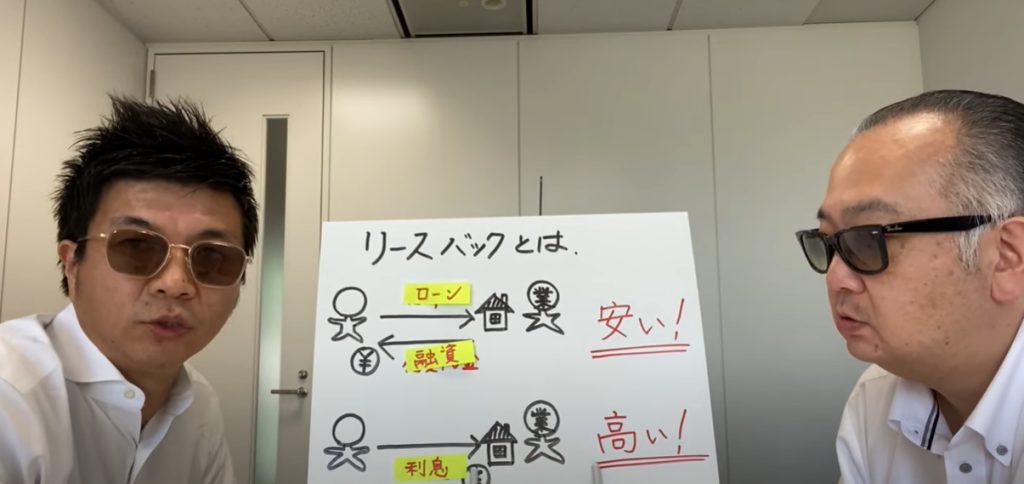

リースバックで、自宅を売却しますというのを、ローンを申し込みます、にします。

すると、自宅を売ってお金をもらう代わりに、融資を受ける、ということになります。

次に、リースバックは、毎月、家賃を払いますが、その代わりに、毎月、利息を払う、になります。

つまり、リースバックっていうのは、しくみは、全くローンと同じなんですね。

しかも、高い金利のローンの商品だったんです!

さらに言えば、ローンの場合は、借りた金額、つまり、元金を返せば終わりですが、リースバックの場合は、自宅を売った金額と同額で買い戻しできるわけではなく、2割程度乗せて買い戻すという、つまり、返済時に元金に2割程度の利息をつけて返すという、こんな商品になってるんで、実態としては、相当、高金利のローン商品じゃないかと。

凄いですね、、、

とはいえ、そうじゃない善良なリースバック会社さんもあるんじゃないかな、もしくは、リースバック会社さんに“決して、そんなことないですよ”、と言われるかもしれません。

で、どうしてもリースバックは魅力的だ、と言うんであれば、リースバック会社さんに、見積もり出してもらってみてください。

リースバック見積もりの判断方法

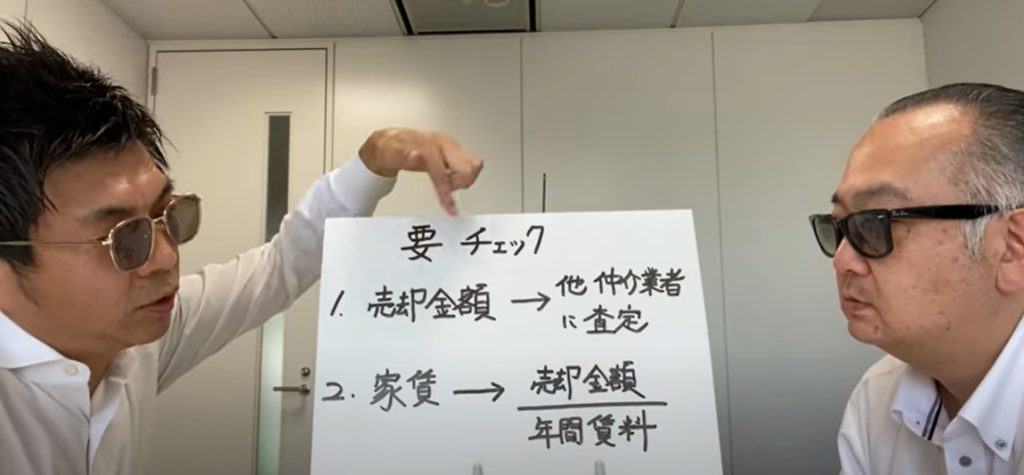

まず、自分の自宅は、いくらで買ってくれるのか。

それから、自分がそこに住むために、毎月の家賃はいくらになるか、これをしっかり出してもらってみてください。その後で、一般の不動産仲介業者で自宅の価値を査定してみてください。

査定の結果と、リースバック会社さんの買い取り金額が同じであれば、不足はないです。

ただ、ここに大きな差がきっと出るはずです。

この差はつまり、みなさんがリースバックをした場合の損、ということになります。

それから、お家賃、その家賃が高いかどうか、なかなかわかりませんね、でも簡単にわかる方法があります。

それは、リースバック会社さんが買い取ってくれる金額を、毎月の家賃に12をかけた年間の家賃額で割ってみてください。

そうすると、売却をして一回お金を受け取った後、だいたい何年ぐらい住めるか分かります。

これが、10年とか15年ぐらいだと、もらったお金を使わなくても、家賃を払い続けるだけで、せいぜい10年とか15年くらいしか住めないということになります。

少なくともこの数字が20年とか25年ぐらいないとなかなかで払い続けられません、実態としては。

そもそも、市場価格の3割も安く自宅を売るなんて聞いたことがない、30年間この業界にいて。

リースバックって言葉としては、新しい商品にはなるのですけど。

流行り出したのは、最近かな、10年経たないくらいですかね。

最近は、どの業者さんもよくやってますけれど、SUZUKINさんが30年間やってきたなかで、聞いたことがないぐらいのちょっと恐ろしい商品。

恐ろしいですよ。

これ聞くと、良い事が一つも無い気がしますね。

唯一は、引っ越さないで今のご自宅にしばらく住める。

リースバック会社は、なんで安く買い取るかと言うと、みなさんがそのうち家賃が払えなくなって家を出て行った後で、その家を転売する時に絶対に損をしないように安く買い取っておくんです。

リースバックは、高い家賃なので、やはり、みなさん、破綻しちゃうんですね

そうなんです。だから、実際、リースバックをやったら、もう破綻してしまう可能性が高いので、みなさんよくよく気を付けてほしいんです。

まとめ

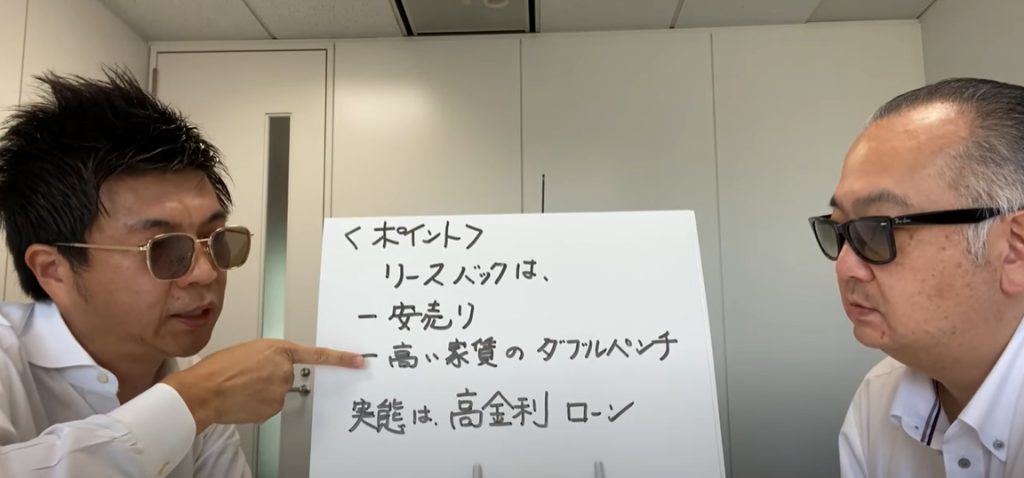

まとめると、リースバックとは、結果的に安売りとなると、更には、高い家賃を払う、というダブルパンチですよと。

ワンツーフィニッシュですね。

もうノックアウトされちゃいます、一気に。

実態は、高金利ローンと仕組みは同じです。もしかしたら、買い取りで上乗せして買い戻さなければいけないという事があるので、さらにたちが悪い、と言ったことがあるので、

みなさんは、よくよく気を付けてください。

リースバック会社さんは、ボロ儲けですね。

詳しくは、「65歳からの失敗しない住みかえ術」“リースバック、絶対、やってはダメ!!”【YouTube動画】↓↓↓